Ogni buon investitore dovrebbe sapere che la strategia di gestione del proprio portafoglio riveste un ruolo fondamentale. La CPPI viene considerata la strategia difensiva più utilizzata. Il suo obiettivo è quello di mantenere all’interno del portafoglio una quota di attività rischiose che sia pari al prodotto tra la riserva (differenza tra valore presente del portafoglio e valore minimo garantito) ed un determinato moltiplicatore, che può essere fisso o variabile. Cerchiamo di capire meglio come funziona questo modello di gestione del portafoglio.

Il significato della strategia CPPI

Prima di tutto sveliamo il significato della sigla CPPI: non è altro che l’acronimo di Constant Proportion Portfolio Insurance. In italiano potremmo quindi chiamarla strategia di bilanciamento a proporzione costante con assicurazione di portafoglio. È un modello di gestione che si basa sul rebalancing dinamico ed è molto apprezzata perché perette di sfruttare le opportunità di investimento generate dai trend di mercato, mantenendo però una protezione del capitale. Il portafoglio è diviso in due classi di asset: una è rischiosa e l’altra no. Il bilanciamento dinamico avviene sulla base di alcune regole.

Come funziona il modello di gestione del portafoglio basato sul rebalancing dinamico

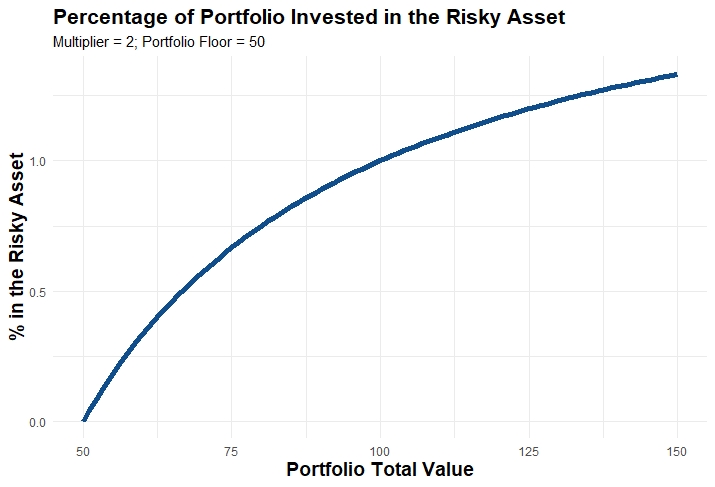

Prima di tutto viene stabilito un valore minimo garantito del capitale; questo valore si chiama Floor e nella formula viene indicato con la lettera F. Poi si calcola la differenza tra il patrimonio iniziale ed il valore minimo garantito: il risultato di questa sottrazione viene chiamato Cushion e viene indicato nella formula con la lettera C. Infine si determina la quantità iniziale di azioni moltiplicando il cushion per un determinato moltiplicatore di esposizione positivo; nella formula il numero delle azioni viene indicato con la lettera A, mentre il moltiplicatore viene indicato con la lettera m. Con il variare di A, il valore del portafoglio viene ricalcolato in modo da ridefinire l’entità del Cushion.

Se il Cushion varia è necessario comprare (se è aumentato) o vendere (se è diminuito) azioni fino a riportarlo ad un valore pari a A = C x m. Il Floor invece cresce ad un tasso che di solito è pari al tasso senza rischio overnight; la sua determinazione è stabilita in relazione alla tolleranza al rischio: contribuisce i maniera inversamente proporzionale a definire quello che, a parità di valore del portafoglio, deve essere il livello di esposizione all’attività rischiosa (riscky asset). Questa strategia può tornare utile a quegli investitori che vogliono garantire un valore minimo del loro portafoglio: negli ultimi anni la strategia è diventata sempre più popolare a causa dei rendimenti dei mercati azionari che sono un po’ troppo spesso negativi.